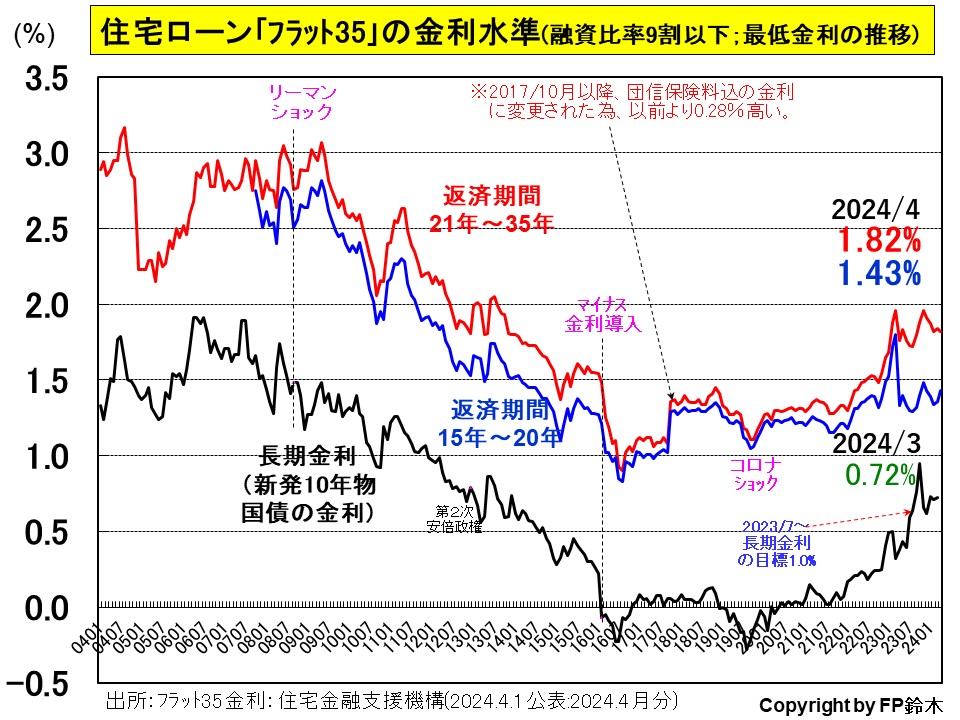

◆代表的な長期固定の住宅ローン商品「フラット35」の2024年4月融資金利は、前月より0.02ポイント低下、1.82%(返済期間21年以上のタイプ)となりました。

◆代表的な長期固定の住宅ローン商品「フラット35」の2024年4月融資金利は、前月より0.02ポイント低下、1.82%(返済期間21年以上のタイプ)となりました。

20年以下のタイプは前月より0.07ポイント上昇の1.43%。

※フラット35に付随する団体信用生命保険(以下団信)の保障内容は、

一般金融機関の団信保障内容が「死亡・高度障害」時に支払いですが、フラット35は「死亡・身体障害(身障者手帳2級以上)」時に支払いとなっているため、一般金融機関の団信よりも保障範囲が拡大されています。

※健康状態が厳しいため団信に加入できない場合、基準金利より0.2%低い金利で融資を受けられます。

◆長期金利の代表である「新発10年物国債利回り」は、2013年より日銀が「次元の異なる金融緩和」により低く誘導してきましたが、「賃金と物価の好循環を確認し、今後も2%の物価安定の目標が持続的・安定的に実現していく」と判断したため、2024年3月に「マイナス金利の解除と長期金利の誘導政策を撤廃」しました。

尚、長期金利が急激に上昇する場合には、毎月の買入れ予定額にかかわらず、機動的に買入れ額の増額や指値オペなどを実施する予定です。

金融緩和政策を転換しましたが3月の長期金利は0.7%台前半で変わりません。

フラット35の金利は、この長期国債の金利が反映されています。

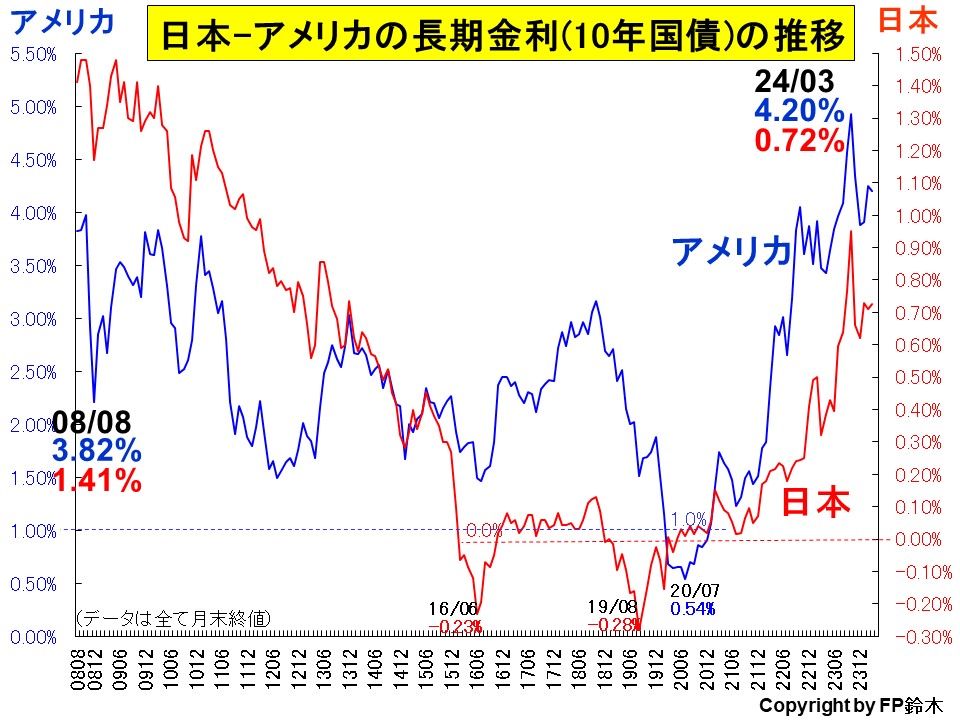

◆下のグラフはアメリカと日本の長期金利の推移を示しています。

日本の長期金利はアメリカの金利に沿って動くことがあります。

日本の長期金利はアメリカの金利に沿って動くことがあります。

アメリカの2023年の長期金利は3月中旬に欧米の銀行破綻が相次いであり、金融システムの不安から長期金利は3.5%台に低下し4月~6月も概ねこの水準が継続しました。

8月は4%台へ上昇し、9月下旬には暫く金利高が継続するとの予想からぐっと上昇し4.5%と16年ぶりの高水準となりました。

10月下旬には一時5%に達し、11月以降物価上昇が和らいだことで金利は低下し12月末は3.9%。

2024年1月はFRBの政策金利が利下げへと動くのか様子見となり4.0%を挟む動き。2月3月は利下げが遠のく思惑から4.3%台へ。

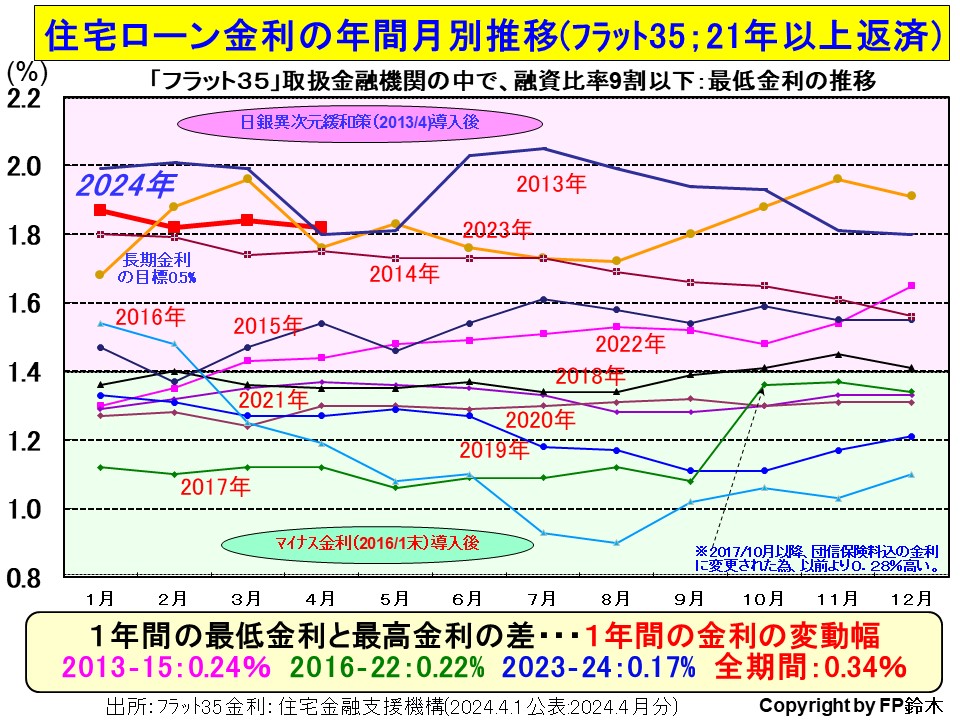

◆下のグラフは、2013年以降の、「フラット35」における21年以上返済の場合の、最低金利の月別推移です。

2012年以前は高くても3%程度でしたが、日銀が今後も金利急上昇時は機動的に国債の買い入れや指値オペを実施する予定のため、国債金利は現在の0.7%が1.0%を超えて大きく上昇するのは暫くなさそうで、住宅ローンの固定金利についても急激な上昇は抑制されそうです。

2012年以前は高くても3%程度でしたが、日銀が今後も金利急上昇時は機動的に国債の買い入れや指値オペを実施する予定のため、国債金利は現在の0.7%が1.0%を超えて大きく上昇するのは暫くなさそうで、住宅ローンの固定金利についても急激な上昇は抑制されそうです。

第2次安倍政権が発足した以降2013年から2015年迄は2%を超えた月が僅かで、また1年間の最高金利と最低金利の利幅は、0.24%程度。2016年~22年の利幅は僅かに0.22%、2023年~24年は0.17%と低くなっています。

◆2024年2月から、夫婦のいずれかが40歳未満か18歳未満の子供がいて、ZEHまたは長期優良住宅の基準を満たした住宅であれば、フラット35の金利が当初5年間「1.0%優遇」、次の5年間は「0.25%優遇」されます。

この条件がそろえば、4月の1.82%の金利は当初5年間を0.82%、次の5年間を1.57%で借りられます!

返済期間が20年以下ならば、1.43%が当初5年間を0.43%、次の5年間を1.18%!

今後の金利上昇リスクを避けるため、フラット35の金利優遇タイプであれば、低金利で最長10年間は段階固定されるし、その後の金利も決まっていますので、上昇するかもしれない一部期間の固定金利や変動金利に比べれば安心が得られます。

3000万円を35年間借りた場合、当初5年間1.0%、次の5年間0.25%優遇の効果は約190万円!。

家計が助かりますね。

贈与税の非課税枠があり、住宅ローン減税もありますので、今は金利も低く本当に住宅取得には良い環境です。