6月18日、大阪北部を中心とした大きな地震が発生しました。

被害に遭われた皆様には、謹んでお見舞い申し上げます。

一日も早い復旧を心よりお祈り申し上げます。

さて、大地震が起きるたびに話題となる「地震保険」。

グラフは、1年間に契約された火災保険に付帯されている地震保険の割合を示しています。

ご覧の通り"大地震が起きると付帯率は上昇"しています。

阪神・淡路大震災以降に、地震保険の重要性が見直されて、付帯率は上がってきましたが、2016年現在では全国平均で62%。4割は未加入。

40年もの間「いつ起きてもおかしくない東海地震」と言われ続けている静岡県でも、付帯率は64%。

皆さんは地震保険に加入していますか?

◆大地震での住居被害

・阪神・淡路大震災・・・65.4万棟(損壊+火災)

・東日本大震災・・・114.1万棟(損壊+火災+浸水)

・熊本地震・・・20.6万棟(損壊+火災+浸水)

・大阪府北部地震・・・3.3万棟(2018/7/17現在)

・東海地震、南海トラフ地震では・・・???

◆地震保険 "あるある" 勘違い

1.地震保険は単独で加入できる。

・地震保険は火災保険に付帯して加入。単独加入はできません。

・現在加入している火災保険に付帯。原則いつでも加入できます。

(尚、警戒宣言が発令されると、一部地域は加入が制限されます)

2.地震で火事が起きても、火災保険があれば大丈夫。

・地震での火事による被害は火災保険は補償対象外。

・地震による火事は地震保険で補償。

◆地震保険の特徴

・地震保険の保険金額は、火災保険の保険金額の半分まで。

⇒建物再建のための保険ではなく、「生活再建」のための保険

(限度:建物5000万円/家財1000万円)

・火災保険と同様に、建物だけでなく、家財にも付けられる。

⇒建物は何ともなくても、家財は地震で吹っ飛び、壊れることも。

・保険料は、「耐火構造」と「非耐火構造」、「地域」によって異なる。

⇒燃えやすい木造住宅※で、静岡県の住宅は保険料が高い。

年間保険料は、1000万円当たり36,300円 (2017年1月より)

※木造でも"省令準耐火構造"は「耐火」として扱われる。

・建築年、耐震等級により、保険料の割引がある。

⇒耐震等級3級は5割引き。昭和56年6月以降の建築は1割引き。

・半官半民の保険のため、保険会社による保険料の違いはない。

・地震保険は地震による損壊、火災だけでなく、津波、噴火による損害も対象。

・住居専用の住宅(一部店舗も含む)が補償の対象。店舗専用の建物は対象外。

・建物は「基礎、柱、屋根、壁等の主要構造部」の損壊が対象のため、門・塀・給水設備などの損壊は対象外。

◆地震保険に加入した方が良い方

・住宅ローンが残っている

⇒建物が地震で倒壊しても、ローンは残ります。

地震保険が無いと再建のために再度ローンを組むことになり、二重ローンが重くのしかかります。

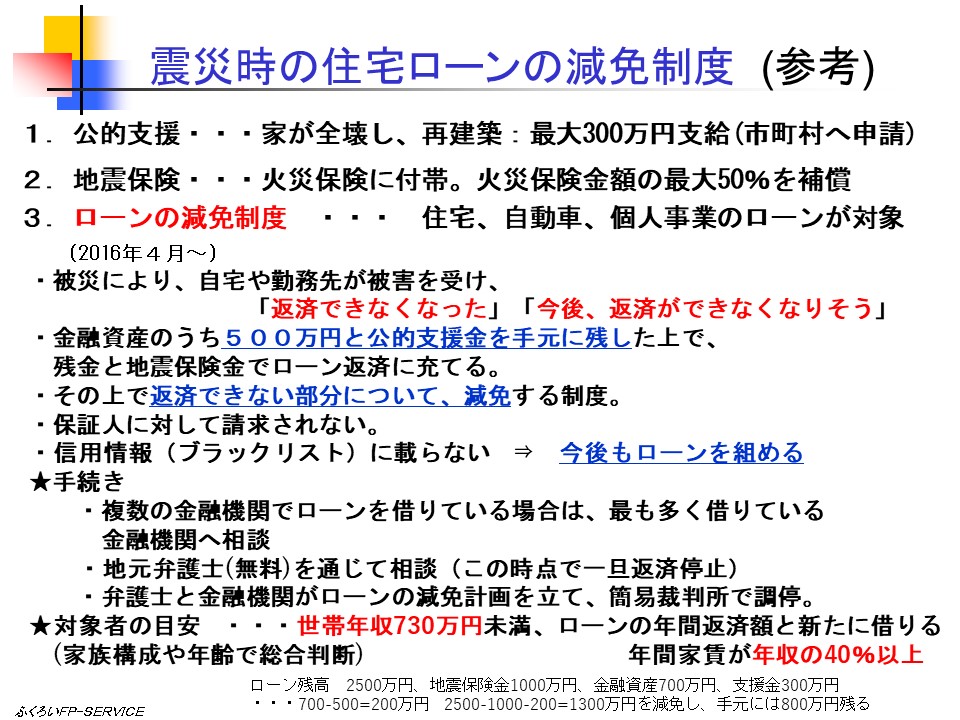

尚、2016年4月よりローンの減免制度ができました。条件が合えば助かります。

・住宅再建のための貯蓄が十分無い。

・自宅兼店舗で自営をしている。

⇒住居と一緒に収入の源である店も失い、収入源まで断たれる。

★地震に強い家は多くなってきました。

しかし、地震での火事は・・・消化は間に合わないかもしれません。

多くのところで火事が起きたら・・・消防車もフル活動。