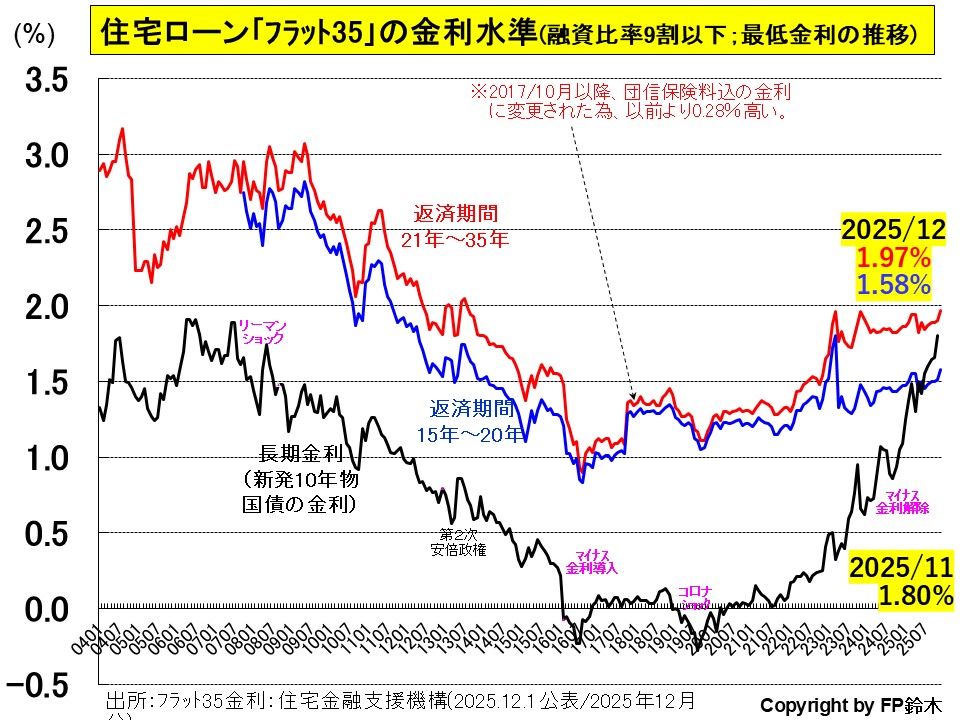

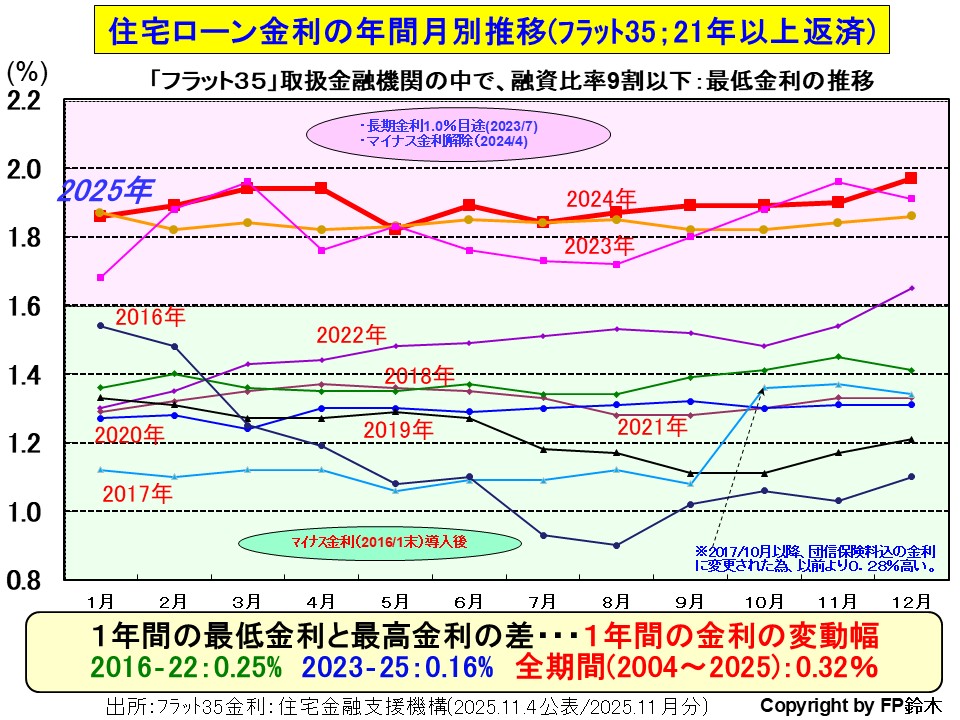

◆代表的な長期固定の住宅ローン商品「フラット35」の2025年12月融資金利は、前月より0.07ポイント上昇の1.97%(返済期間21年以上のタイプ)となりました。

◆代表的な長期固定の住宅ローン商品「フラット35」の2025年12月融資金利は、前月より0.07ポイント上昇の1.97%(返済期間21年以上のタイプ)となりました。

20年以下のタイプも前月より0.07ポイント上昇の1.58%。

この金利水準は2014年8月の1.69%以来の高水準です。(12月の金利を2017年10月の団信分0.28%適用前に換算すると1.69%)

※フラット35に付随する団体信用生命保険(以下団信)の保障内容は、

一般金融機関の団信保障内容が「死亡・高度障害」時に支払いですが、フラット35は「死亡・身体障害(身障者手帳2級以上)」時に支払いとなっているため、一般金融機関の団信よりも保障範囲が拡大されています。

※健康状態が厳しいため団信に加入できない場合、基準金利より0.2%低い金利で融資を受けられます。

◆長期金利の代表である「新発10年物国債利回り」は、2013年より日銀が「次元の異なる金融緩和」により低く誘導してきましたが、「賃金と物価の好循環を確認し、今後も2%の物価安定の目標が持続的・安定的に実現していく」と判断したため、2024年3月に「マイナス金利の解除と長期金利の誘導政策を撤廃」しました。

撤廃により2024年4月以降の日本の長期金利は徐々に上昇、5月下旬には12年半ぶりに1%を突破。

更に7月末に日銀は政策金利の利上げ+0.25%と長期国債の買い入れ減額を発表。2025年1月には追加利上げ+0.25%を実施し、長期金利も上昇しました。

更に2月は消費者物価の上昇により、日銀が政策金利の利上げを続けるのではないか、との思惑から1.3%台に上昇し、続けて3月末には1.4%台へ。更に5月末は2008年7月以来の1.5%まで上昇したものの、6月はアメリカのFRBの利下げ期待から長期金利も低下し1.4%台へ。

7月は参議院選挙で与党が過半数割れとなり、野党の政策が実現されることで国債増発の思惑から金利上昇し1.5%台、8月は更に物価上昇が継続し日銀利上げ予想が高まったことで1.6%台へ。9月は日銀の利上げ容認の思惑から1.64%へ。

10月は積極財政を表明する高市総裁が誕生したことで1.6%台後半を推移。11月は高市首相の大型補正予算により国債増発が予想され、中旬から1.7%台へ上昇し、下旬には2008年6月以来の1.8%台へ。

フラット35の金利は、この長期国債の金利が反映されています。

※尚、2023年以降フラット35金利と国債の金利との連動性が低くなりました。

長期金利が上昇を続けていても、フラット35の金利が2%を超えないように利ザヤを抑制しているように見受けられます。

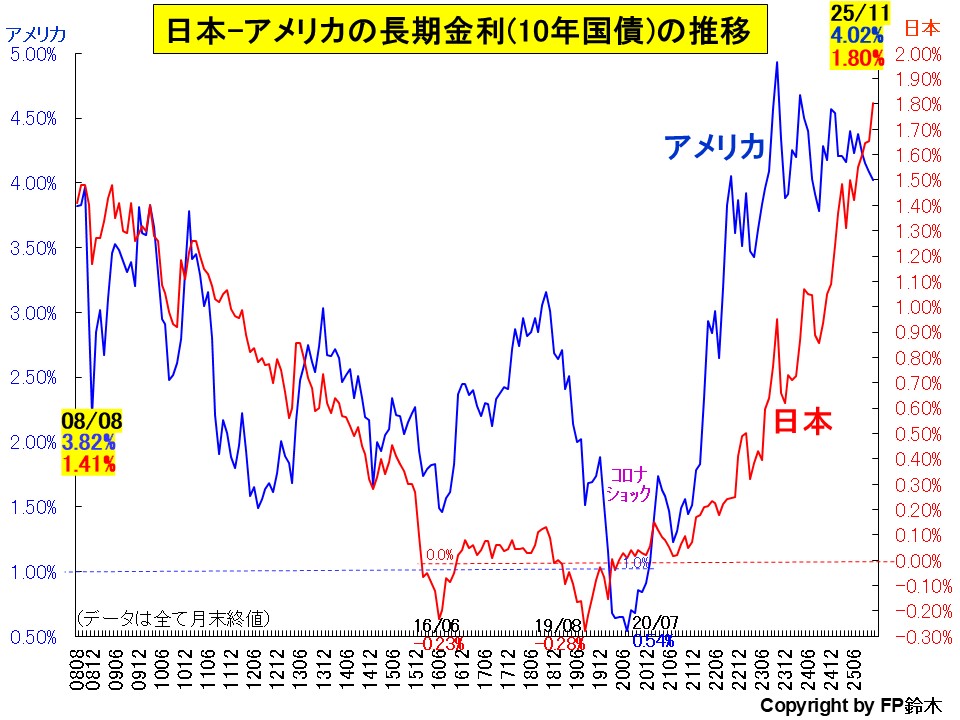

◆下のグラフは日本とアメリカの長期金利の推移を示しています。

日本の長期金利はアメリカの金利に沿って動くことがあります。

日本の長期金利はアメリカの金利に沿って動くことがあります。

◆アメリカの2024年1月以降の長期金利の動き

2024年は1月~3月はFRBの政策金利の動きの様子見から4.0~4.3%の動き。4月中旬発表の消費者物価の上昇が止まらないことが分かり、FRBの利下げが遠のいたとの観測から金利は上昇し4.6%台へ。5月~8月は物価の上昇が抑制されていることから長期金利は低下傾向。9月も同様で3.7%前後を推移。

しかし10月に入り景気が堅調な経済指標がいくつか発表され上昇傾向。11月は大統領選でトランプさんが当選し、財政出動を伴う新政策発言から国債発行増加が予想され4.4%台へ上昇したものの、下旬に財政規律が予想されるスタッフ登用発表により4.1%へ低下。

12月は今後の政策金利の利下げ回数が減るとの予想から長期金利は上昇し、2024年末は4.5%台で終了。

2025年1月は雇用状況が好調のこともあり一時4.8%まで上昇。しかし2月は景気悪化を予想させる経済指標が出たため長期金利は低下し4.2%台へ。3月は方向感がない動きで4.2%台。

4月はトランプ大統領の想定以上の関税政策により景気悪化懸念から4.1%台へ低下したものの、5月にイギリスとの関税交渉妥結、中国への追加関税の引き下げにより景気悪化懸念が和らぎ一時4.6%台へ上昇。

しかし、6月以降はFRBの利下げ期待から長期金利も低下し4.2%台へ。9月以降は利下げにより4.0%台へ。

◆下のグラフは、2013年以降の、「フラット35」における21年以上返済の場合の、最低金利の月別推移です。

2024年7月末に日銀が「今後の国債の買い入れ減額」を発表したものの、金利上昇に大きな影響が出ないような減額幅で、アメリカの金利は比較的落ち着いているため、国債金利は1.0%を大きく超えて上昇することはありませんでした。

2024年7月末に日銀が「今後の国債の買い入れ減額」を発表したものの、金利上昇に大きな影響が出ないような減額幅で、アメリカの金利は比較的落ち着いているため、国債金利は1.0%を大きく超えて上昇することはありませんでした。

しかし、2025年に入り物価上昇が続き、日銀の政策金利の利上げ予想、高市政権の国債増発により長期金利が上昇し、住宅ローンの固定金利についても上昇しています。

第2次安倍政権が発足した以降、フラット35の金利の1年間の最高金利と最低金利の利幅は、2016年~22年は僅かに0.25%、2023年~25年は0.16%と低くなっています。

◆2025年は夫婦のいずれかが40歳未満か18歳未満の子供がいて、ZEHまたは長期優良住宅の基準を満たした住宅であれば、フラット35の金利が当初5年間「1.0%優遇」、次の5年間は「0.25%優遇」されます。

この条件がそろえば、12月の1.97%の金利は当初5年間を0.97%、次の5年間を1.72%で借りられます!

返済期間が20年以下ならば、1.58%が当初5年間を0.58%、次の5年間を1.33%

今後の金利上昇リスクを避けるため、フラット35の金利優遇タイプであれば、低金利で最長10年間は段階固定されるし、その後の金利も決まっていますので、上昇するかもしれない一部期間の固定金利や変動金利に比べれば安心が得られます。

3,000万円を35年間借りた場合、当初5年間1.0%、次の5年間0.25%優遇の効果は約190万円!。

家計が助かりますね。

贈与税の非課税枠があり、住宅ローン減税もありますので、今は金利も低く本当に住宅取得には良い環境です。