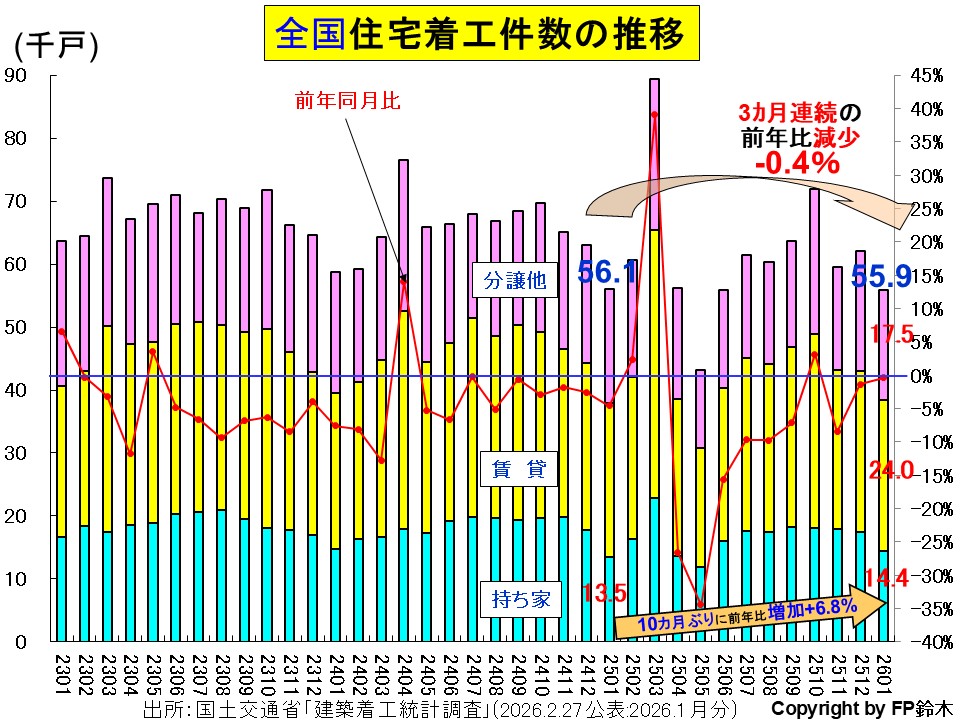

国土交通省が2026年2月27日に発表した、2026年1月の全国新設住宅の着工数は55.9千戸となり、前年同月比-0.4%、前月比-10.0%と、前年同月比では3か月連続の減少となりました。

国土交通省が2026年2月27日に発表した、2026年1月の全国新設住宅の着工数は55.9千戸となり、前年同月比-0.4%、前月比-10.0%と、前年同月比では3か月連続の減少となりました。

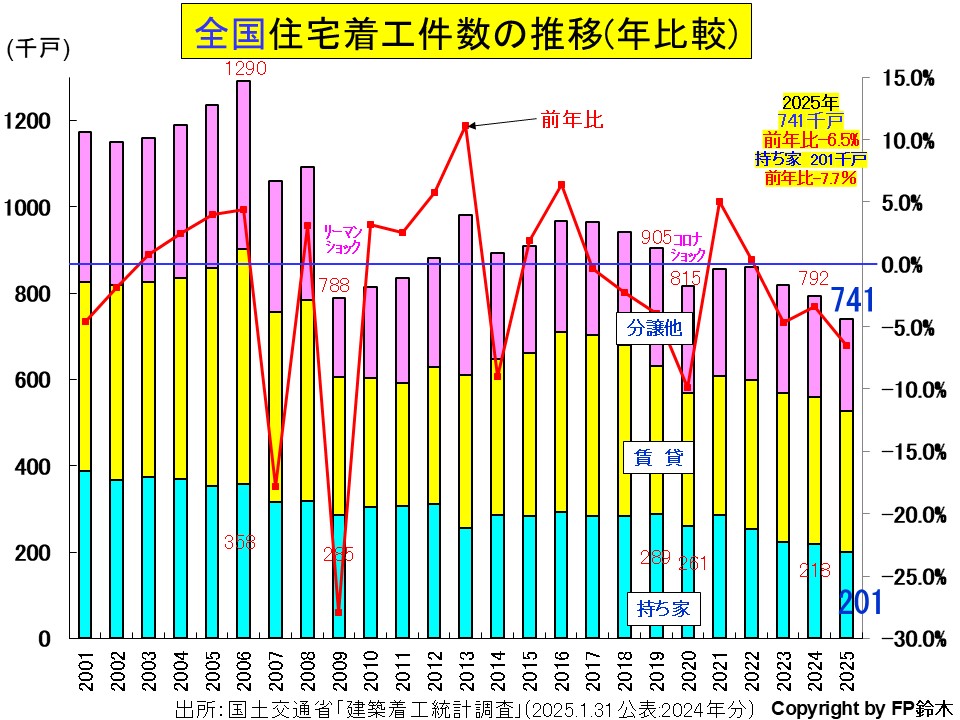

※2025年年間では前年よりも-6.5%(持ち家-7.7%)となりました。

リーマンショック前のピーク2006年からみると-42%(持ち家-44%)と深刻な状況で、コロナ前の2019年からは-18%(持ち家-30%)と復活していません。

◆1月の着工数の内訳を見てみると、

「持ち家」は10か月ぶりに前年比増加となり、+6.8%。

「賃貸」は3か月連続の前年比減少となり、-1.5%。

「分譲住宅」は2カ月ぶりに前年比減少となり、-4.8%。

※分譲住宅のうち、マンションは2か月ぶりに減少(-18.6%)となり、一戸建ては4か月連続の増加(+8.8%)となりました。

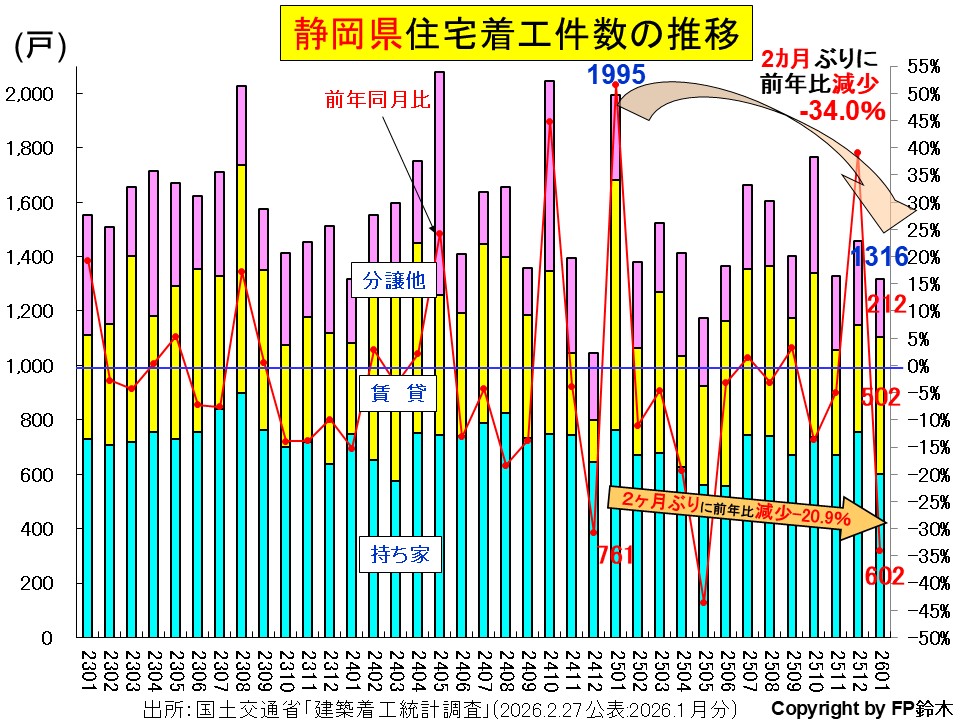

★さて、静岡県の着工数は、

★さて、静岡県の着工数は、

着工戸数が 1316戸 前年比-34.0%(2か月ぶりに前年比減少)

内「持ち家」が 602 前年比-20.9%(2か月ぶりに前年比減少)

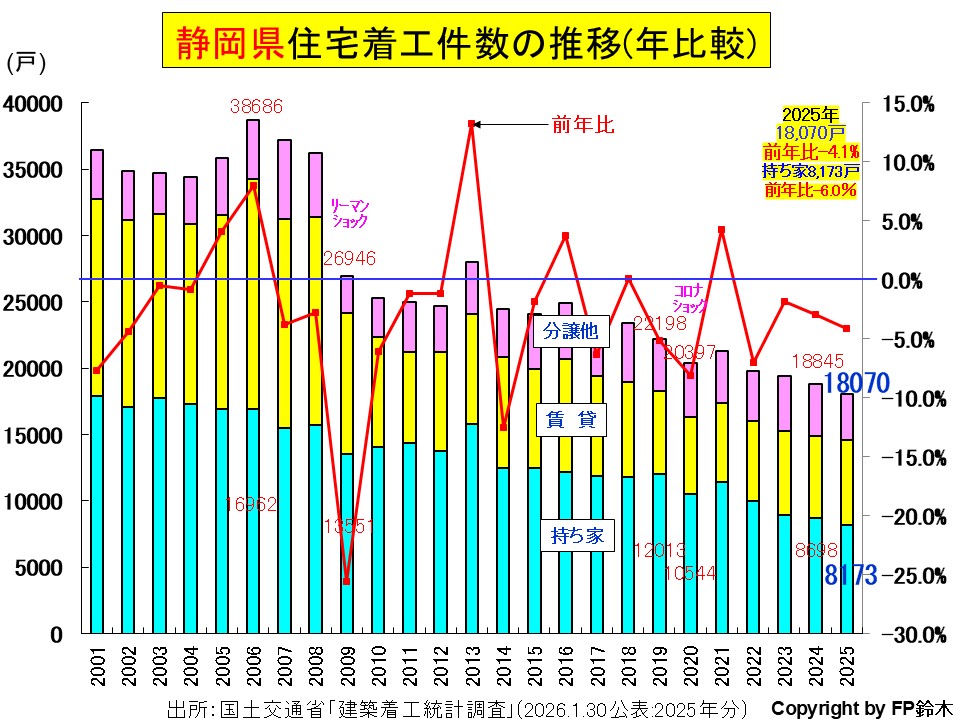

※2025年年間では前年よりも-4.1%(持ち家-6.0%)となりました。

リーマンショック前のピーク2006年からみると-53%(持ち家-52%)となり19年間で半減と深刻な状況で、コロナ前の2019年からは-18%(持ち家-32%)と復活していません。

◆住宅産業は、自動車と並んで"裾野"が広い産業です。

住宅産業が拡大すれば、日本経済も明るくなっていくと思います。

住宅を購入するときに気になるのは住宅購入価格と住宅ローン金利。

住宅価格については新型コロナ以降の物価高とウッドショックにより大幅に高くなり、

住宅ローン金利については、

その動きの基となるのは固定金利の場合は、国債の10年ものの長期金利ですが、こちらも上昇。

2023年12月末0.62%⇒2026年1月末2.24%。

これを受けて35年固定の住宅ローン金利フラット35は

2024年1月1.87%⇒2026年2月2.26%と上昇。

★2024年3月の金融政策決定会合で、10年もの国債金利の上限目途1.0%を撤廃しました。また政策金利については、マイナス金利政策の解除をしました。

また7月31日には政策金利を+0.25%とし、また国債の買い入れ額の減額を決定しました。更に2025年1月に+0.25%の利上げ、12月には+0.25%の利上げにより政策金利は0.75%となりました。

これにより住宅ローンの変動金利、固定金利ともに上昇しています。

【政府の住宅建築の特典】

◆住宅ローン減税

所得税・住民税の控除は建物の環境性能等で異なり、以下の通りです。

省エネ ZEH 長期優良

2030年/12月迄入居は13年間合計 最大273万円、319万円、410万円

※夫婦のいずれかが40歳未満、または18歳未満の子供を持つ家庭ならば、2030年12月末まで入居で更に減税枠が拡大されます。

◆住宅建築に関わる贈与税の非課税枠拡大

基本・・・110万円までの贈与は無税

2026年/12月契約まで500万円、省エネ等の優良住宅は1000万円

※住宅新築・増改築の為に、両親、祖父母から贈与され、翌年の3/15までに上棟した場合。

◆フラット35の金利優遇

長期優良住宅かつZEHで、更に夫婦のいずれかが40歳未満で18歳未満の子供を持つ家庭に対し、最大1.0%を5年間優遇、その後5年間は0.25%優遇。

参考:2026/2月 21年以上の金利2.26%→1.26%(1年目~5年目)→2.01(6年目~10年目)→2.26%(11年目~)

3000万円を35年借りると10年間の優遇で190万円程度利息が軽減されます。